close

其實如果不看今年的ROE預估值,其實這家公司算是ROE非常穩定的公司,再加上其實這家公司在產業上可算是獨占事業且不太受景氣的影響,所以即使在景氣不佳的時候,我仍然認為對該公司營運上應該不至於有太大的影響,然而事實上我錯了,因為在景氣不佳的情況下,公司不當決策的業外投資嚴重影響公司的獲利狀況,即使本業無論在毛利率、營利率沒有太變化的情況下,業外的投資損失卻嚴重影響稅後淨利,而在股票淨值往下修正的情況下,目前的股票價格反而顯得有些昂貴。(分析方法師承"獵豹財務長投資魔法書")

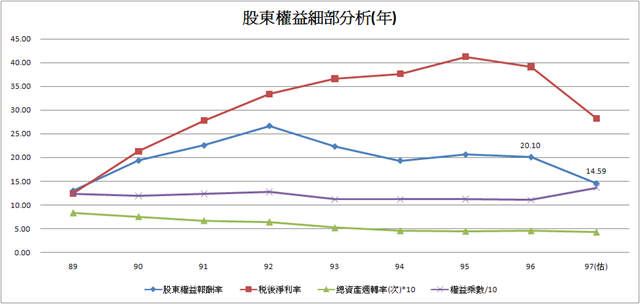

股東權益報酬的趨勢有往下的情況,依圖形觀察主要影響的主因是"稅後淨利率"大幅下滑的結果,因此觀察該公司每季之"獲利能力指標"。

在本業之營收與"營業毛利與營業利率"(業內)並沒有明顯改變的情況下,"稅後淨利率"(業內+業外)卻下滑嚴重,推估是業外所造成的結果,觀察"損益表",發覺其主要的損失是投資跌價所造成,推估原因是因為大環境景氣不佳,投資失利所產生的結果,如果這是一次性的損失,靠著這樣的利空或許有便宜的股票可以低接,但大環境不佳的情況,投資的跌價損失會不會擴大,目前我也無法確認,因此等待仍是最佳的做法。

(部分損益表內容)

| 利息支出 | 0 | 0 | 0 | 0 | 0 |

| 投資損失 | 0 | 0 | 0 | 0 | 0 |

| 處分投資損失 | 0 | 0 | 0 | 0 | 0 |

| 投資跌價損失 | 27 | 4 | 0 | 0 | 0 |

| 處分資產損失 | 0 | 0 | 0 | 0 | 0 |

| 兌換損失 | 0 | 0 | 0 | 0 | 0 |

| 資產評價損失 | 0 | 0 | 0 | 0 | 0 |

| 其他損失 | 0 | 0 | 0 | 0 | 0 |

| 營業外支出合計 | 27 | 4 | 0 | 0 | 0 |

該公司最大的本錢在於"現金週轉期間"是負值,這代表公司現金流入狀況十分穩定,且公司的"盈餘再投資的比率"逐年降低,代表即使公司不再花大量現金購買新設備或新廠房,仍然可以維持公司獲利的狀況,所以如果公司不做不當的投資,該公司仍是我眼中穩定獲利的公司,但以每年度的股價淨值比來觀察,現在的股價對應股價淨值比似乎有些偏高。

(股價淨值比)

全站熱搜

留言列表

留言列表